区块链技术是近年来热门的讨论主题之一,尤其是在数字货币的崛起背景下。为了理解区块链的发展历程,我们需要...

随着数字货币的迅猛发展,越来越多的人开始关注虚拟货币钱包的多样化功能。除了基本的资金存储与交易功能,许多钱包都引入了“币融”选项,使得用户能够在钱包内实现更灵活的金融管理。本文将详细探讨虚拟货币钱包的币融功能,包括它的工作原理、优势、风险,以及用户该如何选择适合自己的虚拟货币钱包。

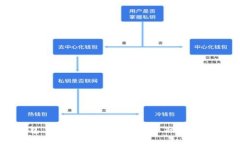

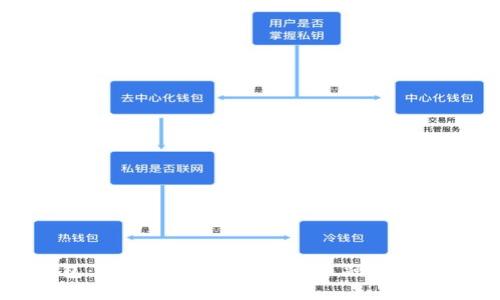

虚拟货币钱包可以理解为一种数字化的资产存储工具,主要用于存储和管理用户的数字货币资产。而“币融”功能,通常是指在钱包内使用用户持有的虚拟货币进行借贷或投资操作。

在币融模型中,用户可以将其数字资产抵押给钱包平台,从而获得相应的法币或其他虚拟货币的贷款。这样,用户不仅可以使用自己的数字资产进行交易,还可以通过坚持持有而获得零利息融资,进而实现资产的增值。

币融功能的基本运作机制是将用户的数字货币作为抵押,依据市场行情评估借贷额度并且计算相应的利息。它的运作包括几个步骤:

币融功能为用户带来了许多优势,但同时也伴随着一定的风险。以下是进行币融时需要考虑的几个方面:

1. 资产流动性提高:用户可以在不出售数字资产的前提下,获得法币或其他数字货币的流动性,充分利用持有的资产。 2. 利率较低:与传统贷款相比,数字货币的借贷成本通常更低,用户可以实现更为灵活的资金周转。 3. 操作方便:许多钱包都提供了简单易用的界面,使得用户能够快速完成抵押借贷的流程。

1. 市场波动:数字资产价格大幅波动可能导致账户被强制清算,用户可能面临失去抵押资产的风险。 2. 项目风险:并非所有虚拟货币钱包的币融模式都是安全的,选择不可靠的平台可能导致资金损失。 3. 利息压力:虽然利息相对较低,但长期来看,这样的借贷模式如果没有良好的风险管理,可能导致更大的财务压力。

在选择虚拟货币钱包时,用户应注意以下几点:

在全球范围内,关于虚拟货币与其相关金融产品的监管尚处于发展的阶段。不同国家对虚拟货币钱包及其币融功能的法律地位和监管规定各不相同。在一些国家,例如美国、英国和欧洲多个地区,监管机构已开始对虚拟货币进行相应的法规制定。这些监管通常涉及反洗钱(AML)、客户身份验证(KYC)等要求,旨在保护用户并降低金融犯罪的风险。

然而,像中国和印度等国家则采取相对严格的禁止或限制措施,这使得币融产品的合规性遭到质疑。因此,投资者在选择虚拟货币钱包进行币融操作时,必须充分了解所在地域的法律法规,以确保其投资的合规性,避免因平台不合规而导致的资金损失。

此外,许多国家的监管框架正在逐步完善,借贷平台可能会被要求注册或获得许可证。投资者需要关注这些变化,随时了解自己所使用平台的合法性和合规性,以更好地保护自己的投资。

评估虚拟货币钱包的币融功能的风险时,可以从以下几个方面进行分析:

用户在进行币融操作之前,最好多做研究,了解该平台的运营模式、经济模式、具有的投资潜在风险,从而做出更加理智的决策。

为了维护在虚拟货币钱包中使用币融的安全性,用户可以采取如下措施:

总结来说,币融功能为投资者提供了更为灵活的数字资产管理方式,但同时也需要对潜在的市场风险与平台安全进行深入评估与监控。谨慎而明智地选择合适的钱包平台,并采取必要的安全措施,可以确保在如此变化多端的市场中实现资产的增值与安全保障。

区块链技术是近年来热门的讨论主题之一,尤其是在数字货币的崛起背景下。为了理解区块链的发展历程,我们需要...

近年来,随着区块链技术的迅猛发展,虚拟币逐渐进入了大众的视野。其中,Plus Token作为一个新兴的加密货币项目,...

引言:加密货币的繁荣与安全隐患 在过去的几年里,区块链和加密货币的发展迅猛,越来越多的人意识到其潜在的投...

在当今全球经济中,加密货币的迅猛发展使得USDT(Tether)作为一种稳定币,其汇率与美元的挂钩引起了广泛关注。尤...